/f/124222/1280x853/0c4520d15a/autonehoda-fotodokumentace-jpgg.jpg)

/f/124222/1280x853/0c4520d15a/autonehoda-fotodokumentace-jpgg.jpg)

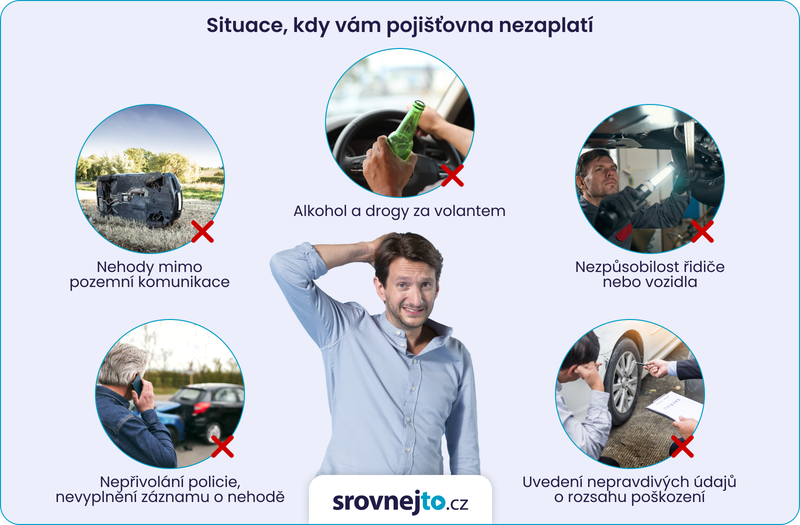

5 situací, kdy pojišťovna nezaplatí, ani když je auto pojištěné

Myslíte si, že je vaše auto po sjednání povinného ručení a havarijního pojištění plně chráněno? Ve většině případů ano. Mohou ale vzniknout situace, kdy pojišťovna pojistné plnění krátí, nebo dokonce odmítne vzniklou škodu uhradit. Problém je jízda na sjetých pneumatikách, neohlášení nehody policii nebo zbytkový alkohol. O jaké další situace se jedná?

1. Nepřivolání policie, nevyplnění záznamu o nehodě

Základní povinností každého řidiče je nehodu řádně nahlásit a zaevidovat. Pokud dojde ke zranění nebo škoda přesáhne 100 000 Kč a vy k nehodě nepřivoláte policii, může pojišťovna pojistné plnění krátit. Nejste si jistí výší škody a chcete, aby plnění ze strany pojišťovny proběhlo bez problémů? Pak raději policii přivolejte, i když to může znamenat, že zaplatíte pokutu.

Kdy je nutné přivolat k nehodě policii

Dojde k usmrcení nebo zranění osoby.

Škoda na některém z vozidel přesahuje 100 000 Kč.

Dojde ke škodě na majetku třetí osoby (např. plot u domu, auto z půjčovny).

Poškodí se pozemní komunikace nebo její součásti (např. svodidla) nebo z vozidla uniknou provozní kapaliny.

Nelze zabezpečit obnovení silničního provozu.

Neshodnete se na míře zavinění nehody.

Srazíte zvěř.

V ostatních případech stačí vyplnit záznam o dopravní nehodě. Ten musí podepsat oba účastníci nehody a shodnout se na zavinění. Nesmí chybět žádné důležité údaje. Jinak opět hrozí, že bude pojišťovna plnění krátit. Nikdy nespoléhejte na tvrzení viníka nehody, že se vyplňováním formuláře nemusíte zdržovat a že událost sám nahlásí. Jakékoliv zpětné prokazování viny je často nemožné, pokud viník nenahlásil nehodu.

Na řádné ohlášení nehody si dejte pozor i u havarijního pojištění. Ke škodám z odcizení a vandalismu musíte vždy přivolat policii, abyste měli právo na jejich proplacení. Povinnost přivolat policii máte i v případě, že srazíte zvěř.

Škodní událost neprodleně nahlaste své pojišťovně, ideálně během 24 hodin.

2. Nehody mimo pozemní komunikace

Zákonné pojištění platí jen při provozu na pozemních komunikacích. Pokud vám někdo způsobí škodu například na polní cestě nebo ve dvoře firmy, nemusí vám pojišťovna škodu uhradit. Na vypořádání nehody se tak musíte domluvit mezi sebou.

Často je obtížné rozlišit, kdy se ještě jedná o veřejnou komunikaci. Areály firem za závorou nebo parkoviště u supermarketů sice jsou soukromým pozemkem, ale pokud se na nich používá dopravní značení, považují se za pozemní komunikaci.

Řešíte odřené auto na parkovišti? Pak hlášení i šetření nehody probíhá zcela standardně.

Problémy tak vznikají zejména na lesních a polních cestách. Když jedete na houby a parkujete na okraji lesa nebo louky, nacházíte se mimo pozemní komunikaci. Pokud na takovém místě poškodíte jiné vozidlo, může pojišťovna odmítnout vyplacení škody a opravu druhého vozidla byste měli uhradit ze svého. Chcete-li problémům předcházet, jízdě mimo silnice se raději vyhněte.

Některým pojišťovnám ale na místě nehody nezáleží a nehodu posuzují stejně, jako by k ní došlo na pozemní komunikaci. To platí třeba pro ČSOB pojišťovnu nebo Kooperativu. Jiné pojišťovny naopak uvádí jízdu mimo silnici jako jasnou výluku v pojistných podmínkách – například Direct.

K výlukám pojišťoven dále patří škody vzniklé:

při účasti na motoristickém závodu nebo soutěži,

při účasti na škole smyku a jízdě na okruhu,

při dalších zážitkových a testovacích jízdách, kdy řidič není povinen dodržovat pravidla silničního provozu.

Nejste spokojení s plněním pojišťovny? Změňte ji

Jestliže nejste spokojení s postupem pojišťovny po nehodě, můžete smlouvu vypovědět do 3 měsíců od vzniku pojistné události. Pojištění zanikne do 1 měsíce od doručení výpovědi. Nové pojištění si najdete rychle a jednoduše online. Použijte na to náš srovnávač, který porovnává ceny a podmínky od desítky pojišťoven.

3. Alkohol a drogy za volantem

Nárok na pojistné plnění zaniká také v situacích, kdy máte alkohol v krvi nebo řídíte pod vlivem drog či léku označeného zákazem řídit motorové vozidlo. Pozor na to, že alkohol nesmíte požít ani po nehodě – až do doby provedení dechové či krevní zkoušky.

Stejně se nahlíží na to, že se odmítnete podrobit zkoušce na alkohol a jiné návykové látky. Vaše pojišťovna sice poškozenému uhradí vzniklé škody, ale zaplacenou částku po vás následně bude vymáhat.

Podobně fungují i platby za škody, které způsobí nepojištěná vozidla. Škody se hradí z Garančního fondu České kanceláře pojistitelů, který poté částku vymáhá z viníka nehody. Pokud se tedy ocitnete v roli oběti, škody na zdraví i vozidle vám budou uhrazeny. V roli viníka máte na krku naopak pořádný malér.

4. Nezpůsobilost řidiče nebo vozidla

V souladu se zákonem se pojišťovny mohou vyhnout pojistnému plnění také v případech, kdy nehodu zavinil řidič bez řidičského oprávnění nebo v době zákazu řízení. Navíc se jedná o jeden z nejzávažnějších přestupků, za nějž hrozí pokuta až 75 000 Kč a zákaz řízení na 36 měsíců.

Pojišťovna neuhradí škodu ani v případech, kdy vozidlo není technicky způsobilé k bezpečnému provozu na pozemních komunikacích nebo nemá platnou STK. Nicméně v takových situacích musí pojišťovna prokázat, že technický nedostatek byl příčinou nehody a vzniklé škody.

Typickým příkladem je jízda na letních pneumatikách v zimě. Pokud na sněhu nedobrzdíte a nabouráte auto před sebou, pravděpodobně se prokáže, že příčinou byly právě nevhodné pneumatiky. Pojišťovna tedy uhradí škodu poškozenému, ale následně ji po vás bude vymáhat.

Za technické závady, které ohrožují bezpečnost provozu, se považuje například:

nesvícení potkávacích, brzdových nebo zadních obrysových světel alespoň na levé straně vozidla,

prasklé nebo poškozené čelní sklo ve stírané ploše o velikosti větší než 20 mm,

poškození řízení nebo brzd, která znemožňují účinně řídit nebo zastavit vozidlo,

nedostatečná hloubka dezénu pneumatik, tj. 1,6 mm u letních pneumatik a 4 mm u zimních pneumatik,

namontování pneumatik různého rozměru na jedné nápravě, pokud nejde o nouzové dojetí.

K výlukám pojišťovny řadí také nesprávnou obsluhu a údržbu vozidla, například:

nesprávné řazení převodů,

nedostatek pohonných hmot nebo provozních kapalin,

nesprávné uložení a upevnění nákladu,

nesprávné zajištění vozidla proti samovolnému rozjetí,

nesprávný tlak v pneumatikách.

Proto vůz udržujte v dobrém technickém stavu a před každou jízdou provádějte kontrolu vozidla. Zaměřte se zejména na funkčnost světel, dostatek provozních kapalin, stav pneumatik a výhled z vozidla.

5. Uvedení nepravdivých údajů o rozsahu poškození

Existují i lidé, kteří se snaží chytračit a do nově vzniklé pojistné události zahrnou i dřívější poškození vozu. Pokud auto bylo poškozeno už před nehodou a dojde ke škodě na stejném místě, původní stav pojišťovně sdělte. Jestliže pojišťovací společnost zjistí, že jste cokoliv zatajili, opravu vám neproplatí. Navíc se vystavujete riziku trestního stíhání pro pokus o pojistný podvod.

Abyste se vyhnuli problémům s pojišťovnou, nikdy nezamlčujte okolnosti dopravní nehody ani dřívější poškození vozidla. Při likvidaci pojistné události poskytněte pojišťovně součinnost, jestliže vás vyzve k doplnění dalších informací a dokumentů.

Po havárii se nehrňte do opravy. Pojišťovna má právo prohlédnout vozidlo ve stavu, v jakém je po nehodě. Pokud na opravu spěcháte, domluvte se s pojišťovnou na správném postupu.

Jaké další výluky mají pojišťovny v podmínkách

Část výše uvedených výluk z pojistného plnění vychází ze zákona č. 30/2024 Sb. o pojištění odpovědnosti z provozu vozidla. Ten dále stanovuje, že pojišťovna může žádat o náhradu vyplaceného plnění od pojištěného, jestliže prokáže, že újmu způsobil úmyslně, od nehody ujel nebo ztížil vyšetřování nehody.

Další výluky si pojišťovny dávají do pojistných podmínek. K těm nejrozšířenějším patří škodní události vzniklé:

v důsledku válečných událostí a teroristických akcí,

jadernou energií a radioaktivním zářením,

v důsledku vady, kterou měl vůz již v době sjednání pojištění,

při použití vozidla k jinému účelu, než ke kterému je určeno výrobcem,

kvůli chybné konstrukci, vadě materiálu nebo výrobní vadě,

trvalým vlivem provozu (např. opotřebením, funkčním namáháním, únavou materiálu) nebo korozí,

kvůli zvířeti přepravovanému nebo ponechanému ve vozidle,

při použití vozidla jako pracovního stroje,

při použití vozidla k vojenským účelům,

při výbuchu dopravovaného nákladu (např. výbušnin, chemikálií).

Co dělat, když pojišťovna zamítne pojistné plnění?

Dostali jste od pojišťovny rozhodnutí o krácení nebo odmítnutí plnění, ale máte pocit, že jste nic neporušili? Pak se proti rozhodnutí okamžitě písemně odvolejte a žádejte nové prošetření pojistné události.

Můžete se obrátit také na právní poradny a asociace, které se specializují na odškodnění po dopravní nehodě. Právník přezkoumá pojistné podmínky, a rovnou vám řekne, jestli máte naději na úspěch. Počítejte ovšem s tím, že spor se může dostat až k soudu.

/f/124222/140x140/ad085afb97/jana-brezinova.png)

/f/124222/900x600/c2864b3d81/chorvatsko-autem.jpg)

/f/124222/1000x667/3595611e52/bugatti_veyron.jpg)

/f/124222/1280x854/66071d3c54/auto-na-dalnici.jpg)

/f/124222/1280x853/0c49620957/ridici-ohledavaji-srazku-svych-vozu.jpg)

/f/124222/1280x821/be255dec30/privesny-vozik.jpg)

/f/124222/1000x695/b4ca3e04e2/liska-na-silnici.jpg)

/f/124222/1280x853/56af3462a0/auticko-kalkulacka-penize.jpg)

/f/124222/1280x853/0f27397668/muz-sedici-v-aute.jpg)

/f/124222/800x533/cbaa481664/dopravni_nehoda_hadajici_se_muzi.jpg)

/f/124222/3264x2179/ee774cae78/technicka-kontrola-vozu.jpeg)