/f/124222/800x533/17d7ea38d3/praskle_celni_sklo_zena_telefonuje.jpg)

/f/124222/800x533/17d7ea38d3/praskle_celni_sklo_zena_telefonuje.jpg)

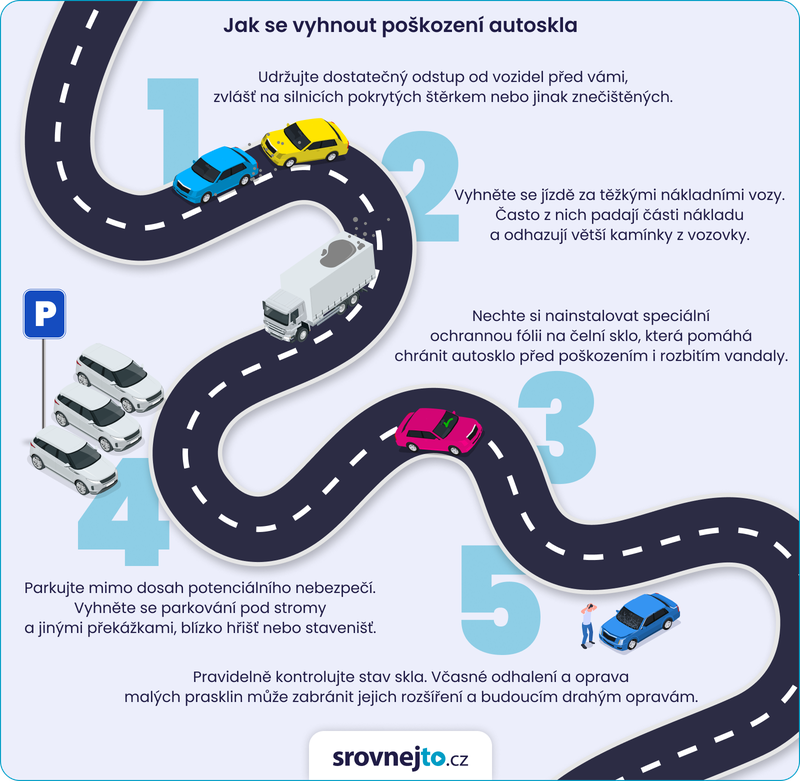

Jak řešit prasklé čelní sklo

Jeden odražený kamínek dokáže napáchat škodu za desítky tisíc. Není divu, že připojištění skel patří k nejoblíbenějším doplňkovým pojištěním. Sjednává si ho každý čtvrtý řidič. Která pojišťovna vám nabídne nejvýhodnější podmínky a jak prasklé sklo řešit?

Každoročně řeší prasklé čelní sklo stovky tisíc řidičů, a to zahrnuje jen ty, kteří ho mají pojištěné. Podle údajů Allianz se jedná o nejčastější pojistnou událost – za rok 2023 pojišťovna vypořádala 39 000 škod, což představuje 27,5 % všech pojistných událostí z pojištění vozidel.

Kdy je největší pravděpodobnost, že si čelní sklo poškodíte? V únoru a březnu. Na přelomu zimy a jara na vozovce zůstávají zbytky štěrku a v silnicích vznikají výtluky, které se vydrolují. Dalším rizikovým obdobím je doba letních prázdnin, kdy více řidičů jede na dovolenou.

Nejčastější příčiny praskání čelních skel

kamínek vymrštěný od vozovky nebo jiného auta

poškození živly (kroupy, pád větve či sněhu)

dopravní nehoda

poškrábané čelní sklo (vandalismus)

velké rozdíly teplot

Může se stát, že sklo praskne bez zjevné příčiny. Pak se může jednat o výrobní vadu. Pokud je vozidlo v záruce, měli byste škodu uplatnit u prodejce vozu.

Auto s prasklým sklem je technicky nezpůsobilé k jízdě

Auto s prasklým nebo rozbitým čelním sklem je podle vyhlášky č. 53/2023 Sb. o schvalování technické způsobilosti vozidel nezpůsobilé k další jízdě. Tedy za předpokladu, že máte ve stírané ploše poškození větší než 20 mm, což zhruba odpovídá rozměru dvoukorunové mince. Jízdou s takto poškozeným sklem riskujete pokutu 2 500 Kč až 3 500 Kč na místě, 4 000 Kč až 10 000 Kč ve správním řízení a navrch ještě 6 trestných bodů.

Ani s opravou praskliny mimo zorné pole řidiče byste ale neměli otálet. I miniaturní důlek se vlivem nárazů větru a teplotních výkyvů může rozběhnout v pavouka přes celé sklo. Oprava čelního skla vás tak zbytečně bude stát více peněz, případně budete muset celé sklo vyměnit. A hrozí i vážná bezpečnostní rizika – sklo se může zcela vysypat.

/f/124222/1280x854/66071d3c54/auto-na-dalnici.jpg)

Jak opravit prasklé čelní sklo

Scelení: Používá se pro opravy drobných prasklinek mimo zorné pole řidiče a mimo okraje oken. Do praskliny se aplikuje pryskyřice, která vytvrdne a obnoví pevnost skla. Primárním cílem je zamezit dalšímu rozšíření praskliny. Scelení vyjde na cca 700 Kč až 1 800 Kč.

Výměna autoskla: Větší poškození vyžaduje kompletní výměnu skla. Tu byl měl provést autorizovaný servis, který se postará o správnou montáž a těsnění okna, aby do auta nezatékalo. U dražších aut musí provést také pečlivou kalibraci všech senzorů a kamer (např. asistence jízdy v pruhu, čtení dopravních značek, automatické řízení stěračů). Cena za výměnu záleží na modelu auta, pohybuje se od 2 500 Kč do 50 000 Kč.

Zdroj: redakce Garáž.cz

Zdroj: redakce Garáž.cz

Průměrná výše pojistného plnění z pojištění skel v roce 2023 činila 9 535 Kč u Direct, 10 200 Kč u ČPP a 14 300 Kč u Allianz.

Jaké pojištění kryje prasknutí čelního skla

Trefil vás kamínek odlétnutý od vozidla před vámi, podařilo se vám řidiče zastavit a k vině se přiznal? Ani to neznamená, že se škoda zaplatí z jeho povinného ručení. Od roku 2016 došlo ke změně přístupu pojišťoven. Od té doby vyžadují jasný důkaz.

„Musí být jednoznačně prokázána odpovědnost viníka. K tomu nestačí jeho tvrzení nebo uznání viny, neboť není reálně možné, aby si řidič byl vědom toho, že od kola jeho jedoucího vozidla odlétl kamínek, když pozornost věnuje jízdě a dopravní situaci. Důkazem takové škody může být kamerový záznam, na kterém je zachycen náraz kamínku od před-jedoucího vozidla.“

Za rok 2023 uhradila Allianz asi jen 100 škod z povinného ručení viníka oproti desítkám tisíc ze specializovaného pojištění skel. A podobná situace nastává u všech pojišťoven. Jedinou možností, jak si čelní sklo chránit, je pojištění skel v rámci havarijního pojištění nebo jako připojištění k povinnému ručení.

„Není nutné nic prokazovat, stačí jen oznámit pojistnou událost a pojišťovna obratem navrhne opravu nebo výměnu skla ve smluvním servisu. Navíc v případě škody nemá pojistná událost z připojištění skla vliv na získaný bonus.“

Jak vybrat správné připojištění čelního skla

- 1

Porovnejte pojistné krytí. Některé pojištění kryje pouze čelní sklo, jiné se vztahuje na všechna výhledová skla, případně i střešní okno nebo zpětná zrcátka.

- 2

Zvolte dostatečně vysoké pojistné limity. Zatímco u starších aut vyjde výměna skla na pár tisíc, u modelů s vyhříváním skla a různými senzory stojí čelní sklo desítky tisíc korun. Proto si zvolte dostatečný limit, případně dejte přednost bezlimitní variantě.

- 3

Věnujte pozornost výši spoluúčasti. Některé pojišťovny nabízí pojištění skel bez spoluúčasti, jinde zaplatíte až 1 000 Kč. Někdy se vztahuje vyšší spoluúčast na první tři měsíce pojištění. U opravy scelením se spoluúčast neplatí.

- 4

Pečlivě čtěte pojistné podmínky. Zajímejte se o výluky – pojištění skel se často nevztahuje na poškození zvířetem nebo zavazadly. Mezi jednoznačné výluky patří úmyslné poškození skel.

- 5

Porovnejte si ceny vs. kvalitu služeb. Nevybírejte automaticky nejlevnější nabídku. Důležitější je rozsah krytí a pojistné podmínky.

Porovnání pojištění skel od různých pojišťoven

| Produkt | Krytí | Limity | Spoluúčast u výměny | Výhody | Nevýhody | |

|---|---|---|---|---|---|---|

Allianz | pojištění skel je součástí balíčků EXTRA a MAX | čelní sklo, výhledová obvodová skla, prosklená střecha | obvyklá cena konkrétního vozidla | 1 000 Kč | vysoké pojistné limity | vysoká spoluúčast, skla nelze připojistit zvlášť, pouze v rámci balíčků |

ČPP | doplňkové připojištění skel k povinnému ručení nebo havarijnímu pojištění | čelní sklo, výhledová obvodová skla | volitelně od 5 000 Kč do 30 000 Kč, případně bezlimitní (obvyklá cena vozidla) | 500 Kč | spoluúčast se neplatí, pokud je vůz havarijně pojištěn | nekryje střešní okna, panoramatickou střechu |

ČSOB | doplňkové připojištění skel k povinnému ručení nebo havarijnímu pojištění | všechna okenní skla vozidla | volitelně dle ujednání ve smlouvě, případně bezlimitní (obvyklá cena vozidla) | dle ujednání ve smlouvě | dají se sjednat různé podmínky | nejednoznačné pojistné podmínky |

Direct | doplňkové připojištění skel k povinnému ručení nebo havarijnímu pojištění | čelní sklo, výhledová obvodová skla, prosklená střecha, vnější zpětná zrcátka | volitelně dle ujednání ve smlouvě, případně bezlimitní (obvyklá cena vozidla) | bez spoluúčasti | výměna autoskla včetně částí, které jsou dle výrobce povinně se sklem vyměnitelné (např. senzory) | nevztahuje se na poškození přepravovanými zavazadly |

Generali Česká pojišťovna | doplňkové připojištění skel k povinnému ručení nebo havarijnímu pojištění | čelní sklo, výhledová obvodová skla, prosklená střecha, vnější zpětná zrcátka | volitelně dle ujednání ve smlouvě, případně bezlimitní (obvyklá cena vozidla) | bez spoluúčasti | nulová spoluúčast, pojištění všech skel vč. zrcátek | nevztahuje se na poškození zvířetem |

Kooperativa | doplňkové připojištění skel k povinnému ručení nebo havarijnímu pojištění | čelní sklo NEBO všechna výhledová skla s výjimkou střešního skla | přiměřené náklady na výměnu nebo opravu | dle ujednání ve smlouvě | lze si zvolit levnější pojištění jen předního skla | nekryje střešní okna |

Pillow | doplňkové připojištění skel k povinnému ručení nebo havarijnímu pojištění | čelní sklo, výhledová obvodová skla, prosklená střecha, vnější zpětná zrcátka | limitem je obvyklá cena výměny skla | bez spoluúčasti | vztahuje se na jakoukoliv nahodilou událost, výměna autoskla včetně částí, které jsou dle výrobce povinně se sklem vyměnitelné (např. senzory) | pokud bylo poškozeno nejen sklo, ale i jiné části vozidla, připojištění skel nelze uplatnit (nutné připojištění Živel nebo Dopravní nehoda) |

Slavia | doplňkové připojištění skel k povinnému ručení nebo havarijnímu pojištění | čelní sklo, výhledová obvodová skla, prosklená střecha, vnější zpětná zrcátka | volitelně dle ujednání ve smlouvě | bez spoluúčasti | oprava v libovolné opravně | výluka na poškození v důsledku funkčního namáhání, opotřebení, koroze |

UNIQA | doplňkové připojištění skel k povinnému ručení nebo havarijnímu pojištění | čelní sklo, výhledová obvodová skla, prosklená střecha | bezlimitní pojistné plnění v cenách originálních, nebo neoriginálních dílů (dle ujednání ve smlouvě) | bez spoluúčasti při opravě ve smluvním servisu (jinak 500 Kč) | je možné zvolit si levnější variantu s neoriginálními díly | výluka na poškození v důsledku funkčního namáhání, opotřebení a na drobná poškození vzniklá obvyklým používáním vozidla (např. škrabkou na led) |

Zdroj: pojistné podmínky pojišťoven únor 2024

Omezení a výluky jednotlivých pojišťoven

Co mají všechny pojišťovny společné? To, že samy určují, jestli se bude sklo scelovat, nebo vyměňovat. Kde si ale můžete nechat opravu čelního skla provést, to už záleží na smluvních podmínkách. Například ČPP a ČSOB vyžadují použití smluvních servisů, pojišťovna Direct nebo Slavia umožňují opravu v libovolném servisu. ČSOB nabízí i domluvu na plnění rozpočtem.

Víte, že..

Opravu scelením je možné provést klidně u vás doma. Technik přijede k vám a během 30–60 minut má hotovo.

Pojišťovny se shodnou také na tom, že mezi výluky řadí škody na věcech spojených se skly – například neproplatí náklady na výměnu dálniční známky, ochranné fólie nebo clony, případně úpravy skel pískováním, tónováním apod. Stejně tak neposkytnou pojistné plnění za poškozený lak nebo čalounění – tato výluka se tedy vztahuje hlavně na situace, kdy se sklo kompletně vysype a poškodí jiné části vozidla.

Dejte si pozor také na to, že u některých pojišťoven se v prvních třech měsících zvyšuje spoluúčast. U ČPP činí spoluúčast na začátku pojištění 30 %, u ČSOB, Direct a Pillow dokonce 50 %. „Je to způsob, jakým se pojišťovny mohou chránit proti podvodům. Stává se totiž, že je sklo porušené ještě předtím, než si ho člověk pojistí,“ vysvětluje Nela Maťašeje, tisková mluvčí Direct pojišťovny.

Cena připojištění čelního skla

Doplňkové připojištění čelního skla pořídíte od pár stovek ročně. Záleží hlavně na výši pojistných limitů. „Roční pojistné pro pojištění skel lze získat již od 570 Kč pro limit 5 000 Kč, od 1 140 Kč pro limit 10 000 Kč a za 3 990 Kč pro limit 30 000 Kč,“ uvádí Renata Čapková z ČPP.

Příklady cen připojištění čelního skla u pojišťovny Kooperativa

| Limit pojistného plnění | Roční pojistné |

|---|---|

6 000 Kč | 963 Kč |

10 000 Kč | 1 605 Kč |

15 000 Kč | 2 408 Kč |

20 000 Kč | 3 210 Kč |

Postup nahlášení škody na čelním skle

Řešení škody z připojištění skel bývá o dost rychlejší a jednodušší než běžná nehoda. Obvykle se můžete vydat přímo do smluvního servisu pojišťovny, který za vás škodu nahlásí a rovnou provede také opravu. Raději se ale vždy předem domluvte na správném postupu na infolince pojišťovny.

Pokud máte možnost zamířit ke svému oblíbenému mechanikovi, bude postup podobný jako u běžné škodní události. To znamená, že škodu nahlásíte online, případně telefonicky. Dále musíte postupovat podle pokynů pojišťovny. Někdy bude stačit prasklé sklo nafotit, ale pojišťovna může vyžadovat i prohlídku vozu u svého technika.

/f/124222/140x140/ad085afb97/jana-brezinova.png)

/f/124222/900x600/c2864b3d81/chorvatsko-autem.jpg)

/f/124222/1000x667/3595611e52/bugatti_veyron.jpg)

/f/124222/1280x854/66071d3c54/auto-na-dalnici.jpg)

/f/124222/1280x853/0c49620957/ridici-ohledavaji-srazku-svych-vozu.jpg)

/f/124222/1280x821/be255dec30/privesny-vozik.jpg)

/f/124222/1000x695/b4ca3e04e2/liska-na-silnici.jpg)

/f/124222/1280x853/56af3462a0/auticko-kalkulacka-penize.jpg)

/f/124222/1280x853/0f27397668/muz-sedici-v-aute.jpg)

/f/124222/800x533/cbaa481664/dopravni_nehoda_hadajici_se_muzi.jpg)

/f/124222/3264x2179/ee774cae78/technicka-kontrola-vozu.jpeg)