/f/124222/1280x853/7ec80249d8/povinne-ruceni-mimo-cr.jpeg)

/f/124222/1280x853/7ec80249d8/povinne-ruceni-mimo-cr.jpeg)

Povinné ručení v zahraničí: Kde všude vám platí zelená karta?

Pokud jezdíte po českých silnicích, musíte mít sjednané povinné ručení. V opačném případě vám hrozí vysoká pokuta. Jako potvrzení o sjednání povinného ručení slouží zelená karta na auto. Jak si ale zařídit pojištění auta do zahraničí? Záleží, kam vyrážíte. V Evropě si téměř všude vystačíte se zelenou kartou, jinde musíte uzavřít hraniční pojištění.

Co je zelená karta

Zelená karta slouží jako doklad, že máte platné a zaplacené povinné ručení na území ČR. Na dokumentu jsou uvedené všechny podstatné informace – kdo zelenou kartu vydal, pro jaký vůz je platná a kdy vám pojištění končí. Dříve jste museli vozit zelenou kartu v autě s sebou a předkládat ji policii při kontrole. Nyní stačí elektronická zelená karta, kterou máte například v aplikaci pojišťovny.

V budoucnu u sebe nebudete muset mít ani elektronickou zelenou kartu. Díky přechodu na online systém výměny dat si policisté v registru sami dohledají, zda je povinné ručení u auta sjednané. Povinnost prokázat pojištění zelenou kartou měla skončit k 1. červenci 2024. Kvůli zpoždění přijetí zákona k tomu ale dojde později – pravděpodobně od 1. září.

Elektronická zelená karta sice již nebude nutná, přesto vám doporučujeme mít ji po ruce. Na záznam o nehodě se vyplňuje řada údajů uvedených právě na zelené kartě. V podobně stresové situaci případně oceníte, že informace nemusíte dohledávat v mobilu.

Co když jezdíte bez povinného ručení?

Povinnost sjednat si k motorovému vozidlu povinné ručení vám ukládá zákon. Pokud vyjedete do provozu bez povinného ručení, čekají vás nepříjemnosti. Řidičský průkaz vám sice neseberou, ale hrozí vám pokuta až 50 000 Kč. Dále zaplatíte poplatek za každý den chybějícího pojištění České kanceláři pojistitelů (ČKP). Jeho výše se odvíjí od objemu motoru a činí 30–93 Kč/den.

Případnou zaviněnou nehodu navíc budete muset zaplatit z vlastní kapsy. Podle zákona po vás ČKP může vymáhat maximálně 300 000 Kč.

Pojištění auta na dovolenou: Zelená karta v zahraničí online nestačí

Dalším důvodem, proč by zelená karta v autě měla raději zůstat, jsou cesty do zahraničí. Online sdílení dat zatím platí jen v rámci ČR. K prokázání povinného ručení v zahraničí stále potřebujete zelenou kartu v tištěné verzi. V některých státech vám možná uznají i elektronickou zelenou kartu, ale pojišťovny doporučují za hranice vozit tištěnou variantu.

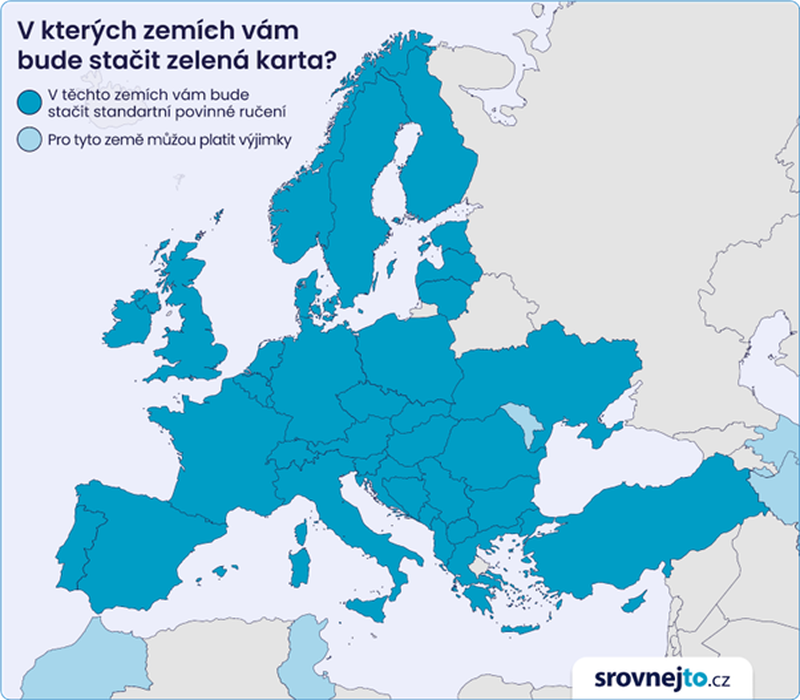

Kde je zelená karta platná? Státy jsou uvedené přímo na dokumentu. Na zadní straně karty najdete mezinárodní rozlišovací značky zemí, které jsou členy Rady kanceláří.

Na jaké země kromě ČR se povinné ručení vztahuje?

Státy Evropského hospodářského prostoru (EHP): Belgie, Bulharsko, Dánsko, Estonsko, Finsko, Francie, Chorvatsko, Itálie, Irsko, Island, Kypr, Lichtenštejnsko, Litva, Lotyšsko, Lucembursko, Maďarsko, Malta, Německo, Nizozemsko, Norsko, Polsko, Portugalsko, Rakousko, Rumunsko, Řecko, Slovenská republika, Slovinsko, Španělsko, Švédsko.

Další evropské státy stanovené prováděcí vyhláškou ministerstva financí: Albánie, Andorra, Bosna a Hercegovina, Černá Hora, Monako, San Marino, Severní Makedonie, Srbsko, Švýcarsko, Turecko, Ukrajina, Vatikán, Velká Británie.

Státy zahrnuté v dohodě k Interním pravidlům (nejsou-li přeškrtnuté): Ázerbájdžán, Írán, Moldavsko, Maroko, Tunisko.

První dvě skupiny jsou z pohledu pojišťoven povinné – musí zde platit všechna uzavřená pojištění. V poslední kategorii jsou státy, u kterých se pojišťovna může rozhodnout, zda je do povinného ručení zahrne. Pokud v nich zelená karta neplatí, bude rozlišovací značka země na dokumentu přeškrtnutá. Dříve do této skupiny spadalo také Rusko a Bělorusko. Od 1. června 2023 ale na území obou států nejsou platné zelené karty vydávané českými pojišťovnami – bez ohledu na (ne)přeškrtnutí rozlišovací značky na kartě.

Výjimky jednotlivých pojišťoven

| Pojišťovna | Vyškrtnuté země |

|---|---|

Allianz pojišťovna | – |

Generali Česká pojišťovna | Ázerbájdžán, Írán, Moldavsko, Maroko, Tunisko |

Kooperativa pojišťovna | Ázerbájdžán, Írán, Moldavsko, Maroko, Tunisko |

ČSOB Pojišťovna | Ázerbájdžán, Írán, Maroko, Tunisko |

Pillow pojišťovna | Ázerbájdžán, Írán, Moldavsko, Maroko, Tunisko |

Česká podnikatelská pojišťovna | Ázerbájdžán, Írán, Moldavsko, Maroko, Tunisko |

Direct pojišťovna | Írán, Maroko, Tunisko |

Slavia pojišťovna | Ázerbájdžán, Írán, Moldavsko, Maroko, Tunisko |

UNIQA pojišťovna | Ázerbájdžán, Írán, Moldavsko, Maroko, Tunisko |

Pozor na sporná území

V některých státech vám zelená karta nemusí platit na celém území. Problematické jsou sporné oblasti, kde o vliv soupeří několik zemí či národů. K typickým příkladům patří Severní Kypr, který není pod kontrolou Kyperské republiky.

Podobné problémy na vás čekaly v Náhorním Karabachu. Oficiálně šlo o součást Ázerbájdžánu, ale fakticky bylo území spravované Armény. Po loňských vojenských událostech ale Ázerbájdžán získal nad celou oblastí kontrolu. Dalším sporným územím je Kosovo. Stát je sice uznávaný velkou částí mezinárodního společenství, ale zelená karta zde neplatí.

Co když povinné ručení v zahraničí neplatí?

Je-li navštěvovaná země na zelené kartě přeškrtnutá nebo ve výčtu chybí, povinné ručení se na ni nevztahuje. V takovém případě si musíte zařídit tzv. hraniční pojištění. Jak název napovídá, sjednáte si ho v kancelářích přímo na hranicích dané země. Konkrétní podmínky tohoto připojištění auta do zahraničí se napříč státy liší. Někde jsou ke sjednání určená ještě další prodejní místa (čerpací stanice, kanceláře pojistitelů apod.). Ve vybraných zemích vyřídíte pojištění také online. Například v ČR je výhradním prodejcem hraničního pojištění pro cizozemská vozidla Kooperativa pojišťovna, přičemž jako pojistitel vystupuje ČKP.

Hraniční pojištění platí vždy jen na území konkrétního státu a po omezený počet dní. Pokud byste cestovali přes více států, kde zelená karta neplatí, budete si hraniční pojištění platit v každém z nich. Před vjezdem na cizí území si nezapomeňte zjistit, jaká povinná výbava je v zemi vyžadovaná.

Zvažte krátkodobé pojištění auta do zahraničí

I když třeba standardně havarijní pojištění nemáte, zvažte před odjezdem do zahraničí možnost sjednání alespoň krátkodobého havarijního pojištění. Lidé si ho často sjednávají právě na dovolenou za hranicemi. Nejkratší možná doba pojištění obvykle činí jeden měsíc, ale některé pojišťovny poskytují i kratší smlouvy.

Ještě před odjezdem se u pojišťovny informujte, jaké služby vaše povinné ručení či havarijní pojištění obsahuje. Standardně to u havarijního pojištění budou rizika havárie, odcizení, přírodních živlů a vandalismu, ale konkrétní nabídky se mohou lišit. Podmínky samozřejmě najdete také ve smlouvě.

Kdo vám zaplatí případnou škodu?

Pokud v zahraničí dojde k nehodě a vaše auto je poškozeno, přivolejte policii, která sepíše protokol. Jakožto poškozený řidič se s nárokem na pojistné plnění můžete obrátit na jednu z těchto institucí či osob:

na zahraničního pojistitele vozidla, které vás nabouralo,

na škodního zástupce zahraničního pojistitele v ČR,

na národní Kancelář státu, v němž došlo k dopravní nehodě,

na Českou kancelář pojistitelů (ve specifických případech).

Na zahraničního pojistitele vozidla, které vás nabouralo, se můžete obrátit vždy. Výhodou je, že jednáte napřímo. Problém ale může představovat jazyková bariéra. Je vozidlo viníka registrované ve státech EHP? Pak lze kontaktovat škodního zástupce zahraniční pojišťovny v ČR. S ním již budete komunikovat v češtině. Ke zjištění informací o škodním zástupci využijte Informační středisko ČKP.

/f/124222/1000x667/4884a4cd59/nabourane_auto.jpg)

Jestli pojistitele neznáte, můžete oslovit také Kancelář státu, ve kterém došlo k dopravní nehodě. Kontakty jsou k dispozici na webu Rady kanceláří (Council of Bureaux). Přímo na ČKP se můžete obrátit jen ve specifických případech. Například když jste do dvou měsíců po nehodě nedokázali zjistit zahraničního pojistitele či jeho škodního zástupce v ČR.

Ať už zvolíte jakoukoliv variantu, pojistné plnění vám smí být vyplacené pouze jednou. Pokud jste kontaktovali více institucí, vždy je informujte o dříve podniknutých krocích a získaných částkách. Snahy o získání více pojistných plnění od různých institucí mohou být považované za pojistný podvod.

/f/124222/140x140/ec096a8ce4/petr-pohudka.png)

/f/124222/1000x667/3595611e52/bugatti_veyron.jpg)

/f/124222/1280x854/66071d3c54/auto-na-dalnici.jpg)

/f/124222/1280x853/0c49620957/ridici-ohledavaji-srazku-svych-vozu.jpg)

/f/124222/1280x821/be255dec30/privesny-vozik.jpg)

/f/124222/1000x695/b4ca3e04e2/liska-na-silnici.jpg)

/f/124222/1280x853/56af3462a0/auticko-kalkulacka-penize.jpg)

/f/124222/900x600/c2864b3d81/chorvatsko-autem.jpg)

/f/124222/1280x854/60315d14eb/dite-v-aute.jpg)

/f/124222/1000x667/562437476f/cestovni-pas.jpg)

/f/124222/1280x853/0f27397668/muz-sedici-v-aute.jpg)