/f/124222/1280x853/b190caad6f/pocitani-kalkulacka.jpg)

/f/124222/1280x853/b190caad6f/pocitani-kalkulacka.jpg)

Kolik vám na daních ušetří životní pojištění? A co dělat, když smlouvu zrušíte?

Životní pojištění patří ke státem podporovaným finančním nástrojům. Díky dobře nastavené smlouvě můžete ročně ušetřit několik tisíc korun na daních. Musíte však splnit určité podmínky. Málokdo pak ví, že při zrušení smlouvy je nutné životní pojištění zpětně dodanit.

Životní pojištění a daně

Smlouva o životním pojištění nabízí možnost úspory na daních až 3 600 Kč za rok. Od daňového základu si totiž ročně můžete odečíst až 24 000 Kč, které jste v daném roce zaplatili na pojistném. Na vyšší částky se daňové zvýhodnění již nevztahuje.

Jak si z daní odečíst životní pojištění?

Z daňového základu si smíte odečíst jen pojistné, které je určené na krytí rizika dožití, úmrtí a na investování. Pokud vaše smlouva zahrnuje i pojištění úrazu či závažných onemocnění, tyto částky do odpočtu zahrnout nemůžete. Jak se v tom vyznat? Nemějte obavy, vaše pojišťovna vám každý rok pošle potvrzení, jak vysokou částku můžete v daňovém přiznání uplatnit.

Pro splnění podmínek na uplatnění daňového odpočtu není rozhodující, jestli jste osobou samostatně výdělečně činnou, nebo zaměstnancem. Pokud jste zaměstnaní, odečtete si pouze vlastní vklady, příspěvky zaměstnavatele si započítat nemůžete.

Co musí splnit životní pojištění pro odpočet daní?

Pojistník se shoduje s pojištěnou osobou. Smlouvu jste uzavřeli vy a zároveň jste tím, kdo je pojištěn.

Smlouva je uzavřena minimálně do 60 let věku. Životní pojištění bude končit nejdříve v kalendářním roce, ve kterém vám bude 60 let.

Smlouva musí trvat nejméně 5 let. Pojistnou smlouvu jste sjednali minimálně na období 60 měsíců.

Výběry peněz nejsou možné. Z pojištění nemůžete čerpat peníze určené k investování.

Je dána minimální pojistná částka. Smlouva pro případ dožití trvající 5 až 15 let musí mít pojistnou částku minimálně 40 000 Kč, smlouvy nad 15 let pak nejméně 70 000 Kč.

Pro odečet z daní se příspěvky na životní pojištění sčítají

Smluv životního pojištění můžete mít více, vklady na jednotlivé smlouvy se pro účely daňového odpočtu sčítají. Maximálně si však základ daně vždy snížíte o 24 000 Kč za rok.

Živnostník Martin má dvě smlouvy životního pojištění u různých pojišťoven. Obě smlouvy přitom splňují podmínky pro daňový odpočet. Na každou smlouvu platí 1 000 Kč měsíčně.

Martin tedy uplatní snížení základu daně o 24 000 Kč (2 × 12 000 Kč). Na dani z příjmu fyzických osob ušetří 3 600 Kč (24 000 Kč × 15 %). K daňovému přiznání však musí přiložit potvrzení od obou pojišťoven.

Chcete zrušit životní pojistku? Připravte se na nevýhody

Rozhodli jste se pro zrušení životního pojištění předčasně? To s sebou nese celou řadu nevýhod. Přijdete o pojistné krytí, které se vám hodí zejména v případě, že máte nezaopatřené děti a jste hlavním živitelem rodiny. Pokud se později rozhodnete pro uzavření nového životního pojištění, s vaším rostoucím věkem bude pojistné čím dál dražší.

Kromě toho zaplatíte pojišťovně poplatek za předčasné ukončení smlouvy. Ten si každá pojišťovna určuje sama, zpravidla činí stovky až tisíce korun. V neposlední řadě se musíte připravit na to, že vás čeká dodanění životního pojištění, a to za uplynulých 10 let.

Dodanění životního pojištění se většinou nevyhnete

Jak probíhá dodanění životního pojištění? V následujícím roce musíte podat daňové přiznání, kde navýšíte základ daně o částky, o které jste si ho v uplynulých 10 letech snížili. Částky uplatněných daňových odpočtů se stanou ostatním příjmem dle § 10 zákona o dani z příjmu.

Dodanění životního pojištění byste nemuseli provést, kdyby došlo ke vzniku nároku na starobní důchod nebo invalidní důchod pro invaliditu třetího stupně, nebo v případě smrti. Převod smlouvy životního pojištění na jinou smlouvu bez výplaty plnění také není důvodem k dodanění zrušeného životního pojištění.

Dodanění životního pojištění – návod

Pokud se vás dodanění životního pojištění týká, musíte podat daňové přiznání. Ani za zaměstnance nemůže zaměstnavatel provést roční zúčtování daně.

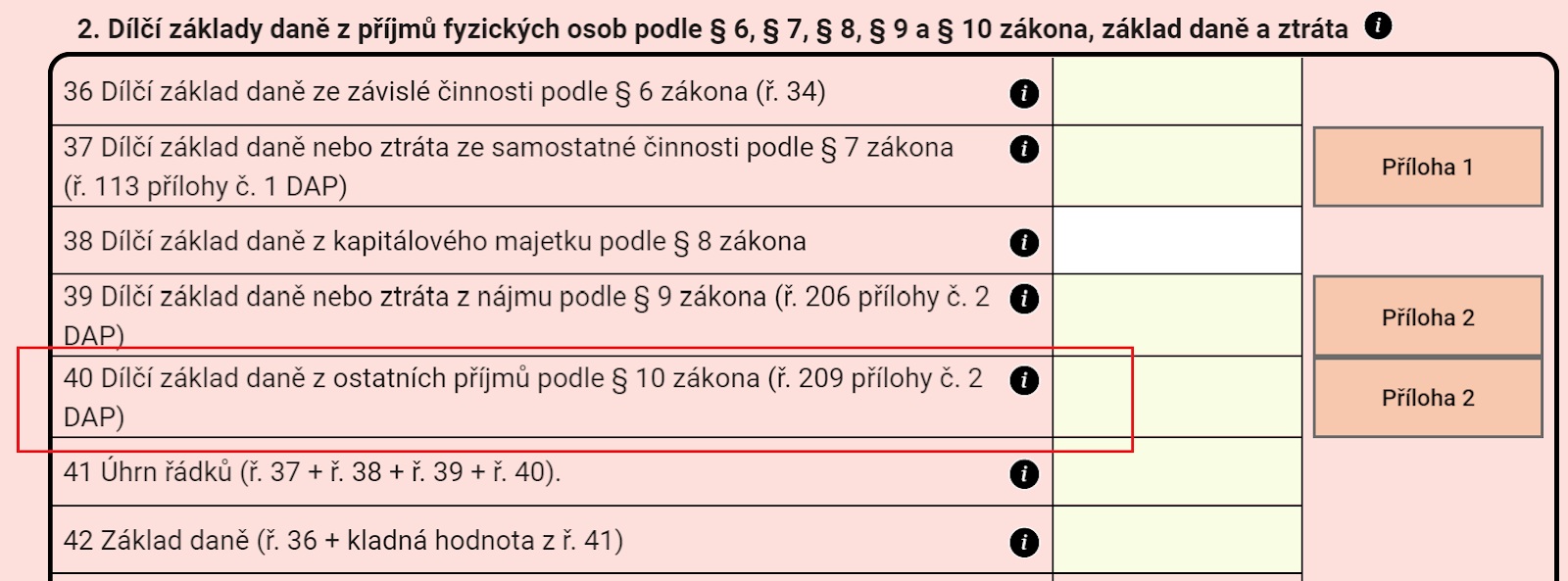

V daňovém přiznání uvedete dodanění životního pojištění jako ostatní příjmy dle § 10 ZDP. Ty se uvádí na řádku 40 a v příloze č. 2 na řádcích 207 a 209. Výše ostatních příjmů je součet částek, o které vám byl v uplynulých 10 letech snížen základ daně.

Příklad: Pan Miroslav si sjednal životní pojištění v roce 2017 a zrušil ho v roce 2022. Daňové zvýhodnění uplatňoval po dobu 5 let, a to ve výši 12 000 Kč ročně. Celkově si tedy daňový základ snížil o 60 000 Kč. Tuto částku v daňovém přiznání uvede do ostatních příjmů a navýší se o ni základ daně. Jestliže nedosáhne na jiné slevy na dani, zaplatí pan Martin na daních navíc o 9 000 Kč (15 % z 60 000 Kč).

Dodanění životního pojištění se týká i případů, kdy vám na životní pojištění přispívá zaměstnavatel nebo ho platí celé.

Příklad: Paní Petra pracovala od ledna 2018 do června 2022 u firmy, která jí platila příspěvek na životní pojištění 1 000 Kč měsíčně. Po odchodu z firmy se ovšem rozhodla pojistku zrušit, protože ji nechtěla platit ze svého. Celkem jí firma uhradila 54 000 Kč na pojistném (54 měsíců × 1 000 Kč). O tuto částku musí paní Petra v daňovém přiznání navýšit základ daně. Příspěvky zaměstnavatele se uvádí dle § 6 ZDP jako příjem ze závislé činnosti na řádku 31.

/f/124222/1280x854/f0a2c719e4/kalkulacka-pocitac-papiry-danove-priznani.jpg)

Kdy podat daňové přiznání s dodaněním životního pojištění

Dodanění zrušeného životního pojištění se provádí vždy ke zdaňovacímu období, kdy k předčasnému ukončení pojistky došlo. Pokud jste tedy zrušili životní pojištění v roce 2022, zahrnete dodanění do daňového přiznání za rok 2022.

Lhůta podání daňového přiznání - 3. dubna 2023

Lhůta do podání elektronického daňového přiznání - 2. května 2023

Lhůta podání daňového přiznání s daňovým poradcem - 3. července 2023

Podáte-li daňové přiznání pozdě nebo do něj dodanění životního pojištění zahrnete až se zpožděním, hrozí vám pokuta za prodlení.

„Ta se počítá z celkové daně (nikoliv doplatku daně), a může být poměrně vysoká, její výše činí 0,05 procenta stanovené daně za každý den prodlení až do výše 5 procent celkové daňové povinnosti,“ říká daňová poradkyně Monika Lodrová pro idnes.cz.

Tato pokuta se týká jen opožděného podání daňového přiznání. Jelikož vám ale pravděpodobně vznikne daňový nedoplatek, zaplatíte navíc ještě sankci ve formě úroku z prodlení, který činí kolem 12 procent daňového nedoplatku za rok.

Vybírejte pečlivě – úsporu na daních mohou snížit poplatky

Chystáte se uzavřít novou smlouvu životního pojištění? Porovnejte si nabídky na trhu. Zajímejte se zejména o výši poplatků u jednotlivých pojišťoven.

Kvůli vysokým poplatkům se totiž některé smlouvy o životním pojištění za účelem čerpání daňové výhody vůbec nemusejí vyplatit, avšak jiné vám ušetří tisíce. Nejvýhodnější životní pojištění najdete s pomocí našich expertů.

/f/124222/140x140/ad085afb97/jana-brezinova.png)

/f/124222/1280x853/91af64dca8/penize-kalkulacka-dane.jpg)

/f/124222/1000x666/bbaf3d1213/zena_cisti_houby_v_lese.jpg)

/f/124222/1280x853/d0ed804f42/znacka-pozor-klistata-v-lese.jpg)

/f/124222/1280x853/b64da3d483/otevrena-usta-zubar.jpg)

/f/124222/1280x854/df8b9a9aa1/vraceni-uroku-z-hypoteky.jpg)

/f/124222/1280x853/5f88f80b13/prodejce-pojisteni-a-mlady-par.jpg)

/f/124222/1280x854/f0a2c719e4/kalkulacka-pocitac-papiry-danove-priznani.jpg)

/f/124222/1280x854/4185087326/manzele-u-doktora-spatna-zprava.jpg)