/f/124222/1000x596/f940bdfd7a/revize_smluv_stos_dokumentu.jpg)

/f/124222/1000x596/f940bdfd7a/revize_smluv_stos_dokumentu.jpg)

Dostaňte ze smluv maximum: poradíme, jak na roční revizi

Každý rok vám berou z peněženky stovky až tisíce korun. Smlouvy, které roky leží v šuplíku a jsou pěkně zastaralé. Třeba havarijní pojištění 10 let starého auta, tarif na energie, který se tiše každý rok navyšuje, dům pojištěný na ceny z roku 2010 nebo drahý mobilní tarif. Když všechny smlouvy budete pravidelně aktualizovat, nebudete zbytečně přeplácet a získáte přesně ty produkty, které potřebujete. Chcete vědět, jak na to?

6 kroků, jak aktualizovat smlouvy a ušetřit

Nejprve si všechny smlouvy utřiďte a sepište.

Udělejte si checklist, do kterého napíšete data, do kterých smlouvy platí, výpovědní lhůty, ceny a kontakty.

Čekejte na výročí smlouvy. Zhruba dva měsíce předem si srovnejte nabídky ostatních poskytovatelů a rozhodněte se, zda je pro vás lepší zůstat, nebo přejít k jiné pojišťovně/poskytovateli.

Aktivně vyjednávejte. Argumentujte i vaší spolehlivostí a délkou smlouvy. Můžete pohrozit, že přejdete k výhodnějšímu poskytovateli. Nenechte se nachytat nabídkou dalších služeb – předem si vypište ty, které skutečně využijete.

Nezaměřujte se jenom na cenu. Vaším cílem jsou finanční produkty, které pracují pro vás (třeba životní pojištění, které vám pokryje ztrátu příjmů při invaliditě).

Dejte si upomínku do kalendáře nebo mobilu, abyste na aktualizaci jednotlivých smluv před jejich výročím nezapomněli.

Smlouvy kontrolujte jednou ročně, a také při každé významnější změně (rozvod, stěhování, změna zaměstnání, rekonstrukce).

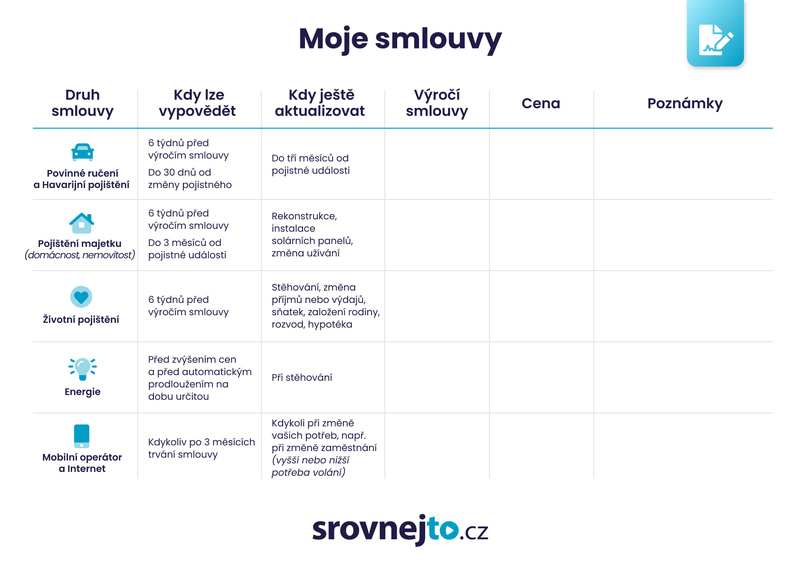

Chcete mít ve svých smlouvách přehled?

Připravili jsme pro vás jednoduchý list, do kterého si můžete zaznačit všechna důležitá data a další informace. List si vytiskněte, vyplňte a pravidelně se k němu vracejte, abyste na nic nezapomněli.

Chcete o jednotlivých smlouvách vědět víc? Na příkladu Honzy si zmíněné smlouvy přiblížíme.

Nenechte peníze válet v šuplíku

Představte si pečlivého Honzu. Všechno má pěkně srovnané ve složce: pojistky na auto, dům, život i účty za energie a mobil. Už od roku 2016. Jenže za léta rekonstruoval dům, několikrát změnil zaměstnání, rozvedl se a jeho auto ztratilo víc než polovinu hodnoty.

Kromě toho, že některé finanční produkty přeplácí, jsou jeho pojistky neaktuální – dům má podpojištěný a životní pojistku stále napsanou na bývalou ženu. Děláte to taky tak? Společně se podíváme, jak byste spolu s Honzou mohli revizí smluv ušetřit tisíce.

Máte podpojištěný dům? Z pojistky ho neopravíte

Honzův dům stál v roce 2016 přes 2 miliony. Pečlivě ho rekonstruoval a pravidelně platil pojistku. O to víc ho zarazilo, když po požáru pojišťovna zaplatila jenom polovinu škody – Honza tak přišel o 500 000 Kč. Dům byl totiž podpojištěný: jeho aktuální pojistná hodnota převyšuje 5 milionů.

Tip: Pojištění bude po aktualizaci pravděpodobně o něco dražší (ceny nemovitostí vzrostly), ale v případě škody vám uhradí většinu nákladů. Nová smlouva vám také může poskytnout mnohem lepší pojistné podmínky.

/f/124222/800x533/a7ab1162d1/pojistna-castka.jpg)

S hypotékou nečekejte na konec fixace

Od roku 2016 má Honza i hypotéku. Zrovna mu končí fixace a bojí se vysokých úroků. Co mu radíme? Rozhodně by neměl čekat, až mu zavolá jeho hypoteční bankéř. Doporučujeme sledovat aktuální situaci na trhu a porovnat sazby jednotlivých bank.

Refinancování hypotéky je možné provést i jindy než před koncem fixace – třeba když se výrazně sníží úroková sazba (vždy si ale spočítejte, jestli se sankce za odchod vyplatí). Pokud se hodnota vaší nemovitosti zvýšila, můžete vyjednat mnohem lepší podmínky.

/f/124222/9494x3599/f1183fdebc/podle-ceho-vybrat-hypoteku.jpg)

Životní pojištění nenechte bývalé manželce

Honza má životní pojištění z doby, kdy pracoval jako referent na stavebním úřadě. Teď je manažer velké pobočky zahraniční firmy a létá po světě. K tomu se mezitím rozvedl.

Při aktualizaci smlouvy by měl zvýšit pojistnou částku, jinak by v případě úrazu nezískal ani polovinu současné mzdy. Také by měl myslet na osobu obmyšlenou – v případě úmrtí rozhodně nechce, aby pojistku dostala bývalá manželka.

Tip: Nejvýhodnější životní pojištění sjednáte, dokud jste mladí a bez závazků. Že ho nepotřebujete? Pokud plánujete založit rodinu, může výpadek vašich příjmů významně zasáhnout rodinný rozpočet. Spolu se zásnubami proto zvažte rovnou i pojistku.

U energií pozor na prodloužení smlouvy

Honzovi se smlouva s poskytovatelem energií bez jeho vědomí prodloužila. Může za to tzv. automatická prolongace, tedy prodloužení smlouvy na dobu určitou, při kterém může dodavatel změnit ceník nebo podmínky smlouvy. Naštěstí v době jejího výročí a při zvýšení ceny může Honza smlouvu vypovědět bez pokuty. Pokud by chtěl nového dodavatele, doporučujeme vyhledat ho nejen podle ceny, ale podle celkových podmínek smlouvy, zejména jeho spolehlivosti, obchodních podmínek, délky smlouvy atp.

/f/124222/1000x665/d45ac8902e/zapad_slunce_vysoke_napeti.jpg)

Pojistit staré auto (ne)má smysl

Honza každý rok dostane dopis o zvýšení povinného ručení. Víte, že cenu nemusí akceptovat? Má 30 dnů na odstoupení od smlouvy. My ovšem doporučujeme každoročně aktualizovat smlouvu ještě před jejím výročím. Zaměřte se nejen na cenu, ale také na výluky a pojistné limity. Při přechodu se nemusíte bát, že přijdete o bonusy – bezeškodní průběh se vztahuje k vám, ne k automobilu.

Kamarádi Honzovi tvrdili, že havarijní pojištění pro staré auto je zbytečné. Je to ovšem mýtus, kterým se můžete připravit o peníze. Než pojištění zrušíte, představte si, že byste o něj úplně přišli. Jak by to zasáhlo rodinný rozpočet?

Havarijní pojištění se vyplatí i pro starší vozy

Obecně se doporučuje uzavřít havarijní pojištění minimálně do pěti let stáří vozu. Ale s tím, jak rostou ceny oprav, byste měli zvážit sjednání havarijního pojištění i pro starší auto.

Cena náhradních dílů a nákladů na opravu totiž neklesá v čase, jak auto stárne. Oprava několik let starého vozu vyjde na podobnou částku, jako oprava zánovního auta, pokud bude provedena originálními díly. Sjednejte si havarijní pojištění a buďte připraveni na všechny možné nástrahy na silnici.

Gigabajty, které nepotřebujete: změňte tarify mobilu a internetu

Honza si pochvaluje mobilní tarif s 10 GB dat. Jenže z nich využije stěží půlku. Nejvyšší čas na srovnání nabídek. Smlouvy s mobilními operátory jsou malé žrouty financí. Vyjednáváním s operátorem se ale můžete dostat na mnohem zajímavější cenu. Tak proč to nezkusit?

U internetu se Honza změn bál. Pracuje částečně na home office a výpadek připojení by mu komplikoval práci. Naštěstí nedávno zjistil, že nový poskytovatel ručí za kontinuitu služeb - tedy za to, že bez internetu bude maximálně den. A to už se dá v práci naplánovat. Teď už má spolehlivější připojení za stejnou cenu.

/f/124222/140x140/a3670d6237/magdalena-kubeckova.png)

Jak se vám tento článek líbil?

Sdílet článek

Související články

/f/124222/1280x854/fa4fca9edc/mlady-par-a-spolecne-finance.jpg) Dokud nás dluhy nerozdělí: Jak řešit finance ve vztahu?

Dokud nás dluhy nerozdělí: Jak řešit finance ve vztahu?Mluvíte doma o penězích? Pokud ne, měli byste začít. Téměř polovina partnerů před svými protějšky tají příjmy a výdaje. Tzv. finanční nevěra umí rozbít vztah stejně spolehlivě jako opravdová milenka. Pokud jí chcete předejít, vyložte karty (a nejen platební) na stůl nejpozději před společným stěhováním. Sladit byste měli společné finanční cíle i způsob, jak budete hradit běžné výdaje domácnosti.

/f/124222/800x534/eec0117d10/ucty_kalkulacka_vanocni_darky.jpg) Vánoční půjčka – kdy pomůže a kdy se jí vyhnout

Vánoční půjčka – kdy pomůže a kdy se jí vyhnoutPůjčku na vánoční dárky si loni sjednalo 3 % Čechů, nejčastěji na částku do 10 000 Kč. Bohužel 20 % lidí, kteří si v minulosti na Vánoce půjčili, splácí s problémy a musí žádat o odklad splátek. Existuje tak poměrně vysoké riziko, že vás vánoční půjčka dostane do finančních potíží. Proto si ji dobře promyslete.

/f/124222/1280x853/7c6b15b0eb/trapeni-placeni-na-internetu.jpg) SOS! Poslal jsem peníze na špatný účet. Jak nyní postupovat?

SOS! Poslal jsem peníze na špatný účet. Jak nyní postupovat?Stačí špatně kliknout a peníze mizí na úplně jiný účet. Taky se vám to už stalo? Zachovejte klid. Čísla účtů se tvoří podle daného algoritmu, a je docela náhoda se do něj strefit. Kdybyste zadali omylem existující číslo, stále máte šanci peníze získat zpět. Pokud totiž příjemce peníze nevrátí, může se dopustit trestného činu.

/f/124222/1280x853/4048ad2380/zena-drzici-pred-oblicejem-kreditku.jpg) Porovnání kreditní karty a kontokorentu

Porovnání kreditní karty a kontokorentuPotřebujete zaplatit nečekaný výdaj nebo chcete mít finanční zálohu pro všechny případy? Pak vám poslouží kontokorent i kreditní karta. Jedná se o krátkodobé úvěrové produkty, díky nimž si můžete opakovaně vypůjčit až desítky tisíc korun. To mají společné, ale jinak mezi nimi najdete řadu rozdílů.

/f/124222/800x534/3a988edf8f/exekuce_prazdna_penezenka.jpg) Co může exekutor zabavit? Peníze i auto ano, ale postel ani psa ne

Co může exekutor zabavit? Peníze i auto ano, ale postel ani psa neExekutor vám může zabavit peníze i majetek, ale na určité věci sáhnout nesmí. Třeba postel, snubní prsten nebo váš pes jsou před exekutorem v bezpečí.

/f/124222/1000x666/fa81535ec1/predani-vanocnich-darku.jpg) S těmito tipy vás vánoční nákupy nezruinují

S těmito tipy vás vánoční nákupy nezruinujíVánoce znamenají nemalé výdaje nejen za vánoční dárky, ale i potraviny nebo výzdobu. Kromě nákupního seznamu, online nakupování a pořizování dárků v průběhu celého roku vás zachrání následující tipy.

/f/124222/1000x524/a4dc64017a/platba_kreditni_kartou.jpg) Využijte kreditní kartu na maximum

Využijte kreditní kartu na maximumUmí vydělat několik procent z nákupu, nabízí zajímavé bonusy, pomůže vám překlenout čekání na výplatu. Můžete s ní bezpečně platit na internetu a v cizině vám usnadní půjčení auta. Když s ní ale neumíte pořádně zacházet, zaplatíte desítky procent navíc na úrocích. Víte, jaké jsou výhody a nevýhody kreditní karty?

/f/124222/1280x853/8d103f44fc/kalkulacka-a-papiry-s-grafy.jpg) Sankce za předčasné splacení hypotéky mají stoupnout až na desetitisíce Kč. Jak se jim vyhnete?

Sankce za předčasné splacení hypotéky mají stoupnout až na desetitisíce Kč. Jak se jim vyhnete?Vláda chce dovolit bankám, aby pokutovaly svoje klienty za předčasné splacení hypotečních úvěrů. Někteří občané by potom museli uhradit navíc až 2 % z předčasně splacené části celkové jistiny. V navrženém zákoně jsou však popsány situace, kdy můžete hypotéku bezproblémově umořit ještě předtím, než skončí její fixace. Pokuta se vám vyhne, třeba když prodáte svou nemovitost nebo se rozvedete.

/f/124222/1000x667/4a90b2c059/zena_s_ucty_pocita_na_kalkulacce.jpg) Víte, co je kontokorent a kdy se vyplatí?

Víte, co je kontokorent a kdy se vyplatí?Kontokorentní úvěr – zkráceně „kontokorent“ vám dovolí jít do minusu na vašem běžném účtu. Poskytne vám finanční rezervu a umožní zaplacení nečekaného výdaje, když si nechcete brát klasickou půjčku. Komu se kontokorent vyplatí a kdo by se mu měl raději vyhnout?

/f/124222/800x533/24944d65b7/struktura-vydaju.jpg) Struktura výdajů domácnosti: Kolik a za co utrácejí chudí, průměrní a bohatí Češi?

Struktura výdajů domácnosti: Kolik a za co utrácejí chudí, průměrní a bohatí Češi?Tuzemské domácnosti platí především za bydlení a potraviny, následuje doprava a rekreace. Česká společnost je poměrně rovnostářská, ale přesto najdeme významné rozdíly mezi chudšími a bohatšími občany. Například nedávné zdražení elektrické a tepelné energie pociťují silněji senioři než průměrní a vysokopříjmoví zaměstnanci. Porovnejme, jakou strukturu mají výdaje našich domácností.